男子投保元保关爱特定疾病保险,突发意外身故,家属向保险公司提出索赔,保险公司却以“死亡原因未明确符合合同约定疾病”“未提供尸检报告”为由拒赔,在律师团队展开法律行动后,最终法院判决保险公司赔付10万元。

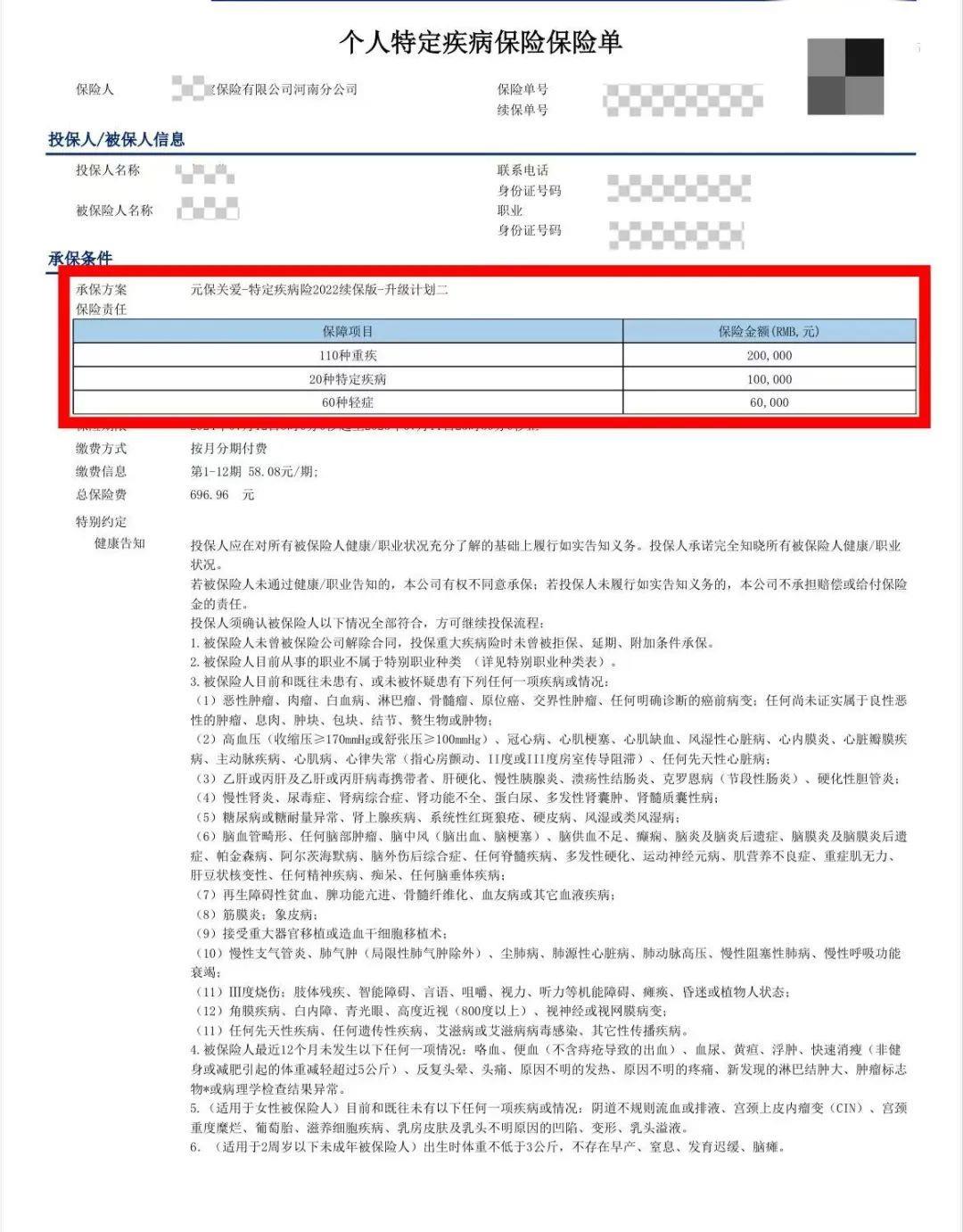

2024年7月,被保险人通过某线上平台投保了“元保关爱-特定疾病险2022续保版——升级计划二”。这份保单涵盖110种重大疾病,保额20万元,以及20种特定疾病和60种轻症,保额分别是10万元和6万元,总保险费696.96元。

去年12月,被保险人突发意外身故,家属整理遗物时发现保单并立即报案。2025年1月2日,保险公司以“非保险合同约定疾病”为由,向家属出具拒赔通知书,仅退还已缴保费348.48元。

面对保险公司出具的拒赔结果,家属找到北京君审律师事务所,在线签署了委托协议。经过律师团队展开法律行动,结合公安机关排除刑事案件的证明、社区医院死亡推断书,论证“心脏猝死”符合重大疾病的通常理解,并援引《中华人民共和国保险法》第三十条“不利解释原则”,主张条款歧义时应作有利于被保险人的解释。同时指出保险公司接报案后未主动调查死因,未核验医疗机构证明,未尽到法定核定义务,存在程序瑕疵。依据《保险法司法解释三》第二十五条,在死因难以界定时,提出按过错比例分配责任。

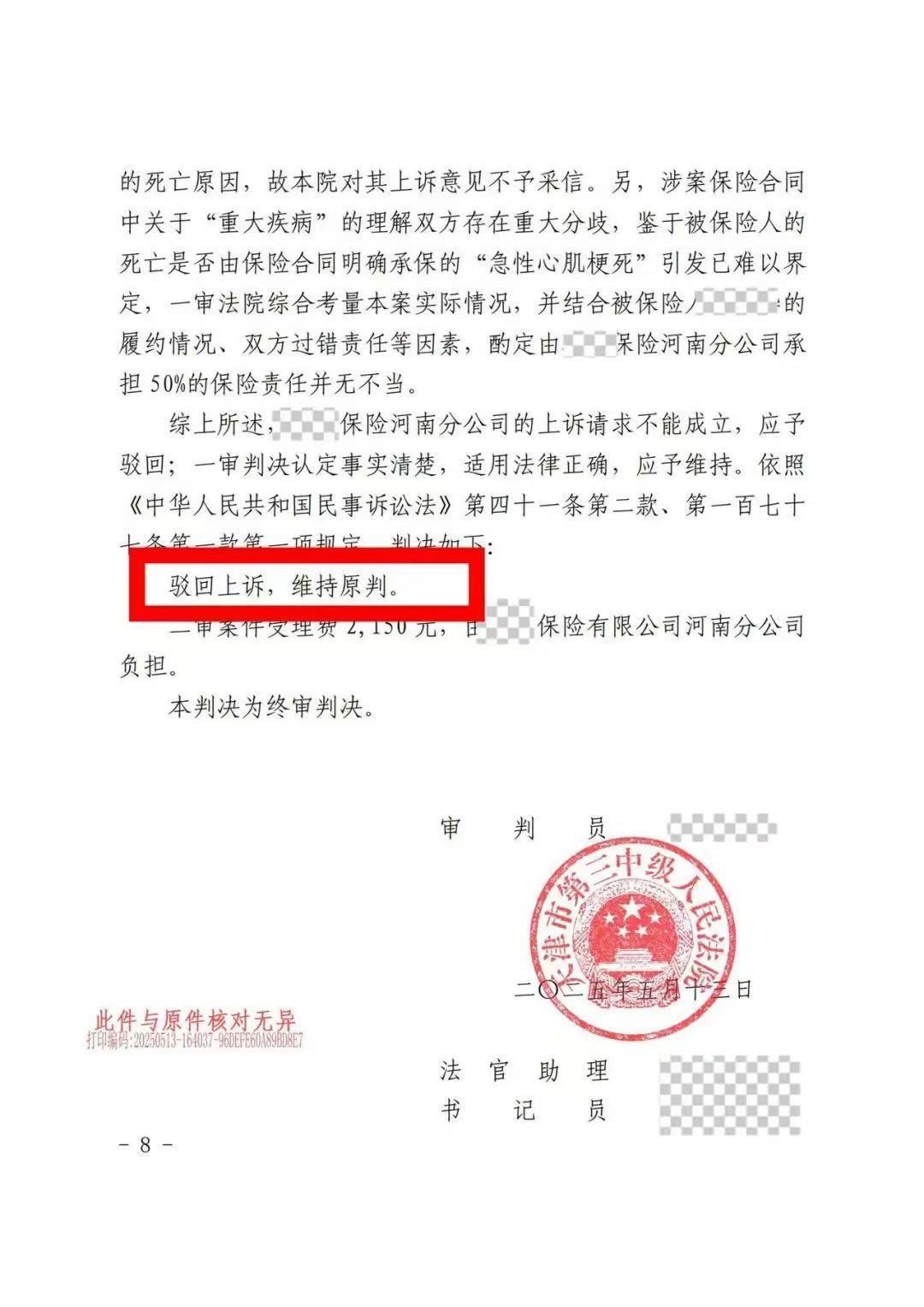

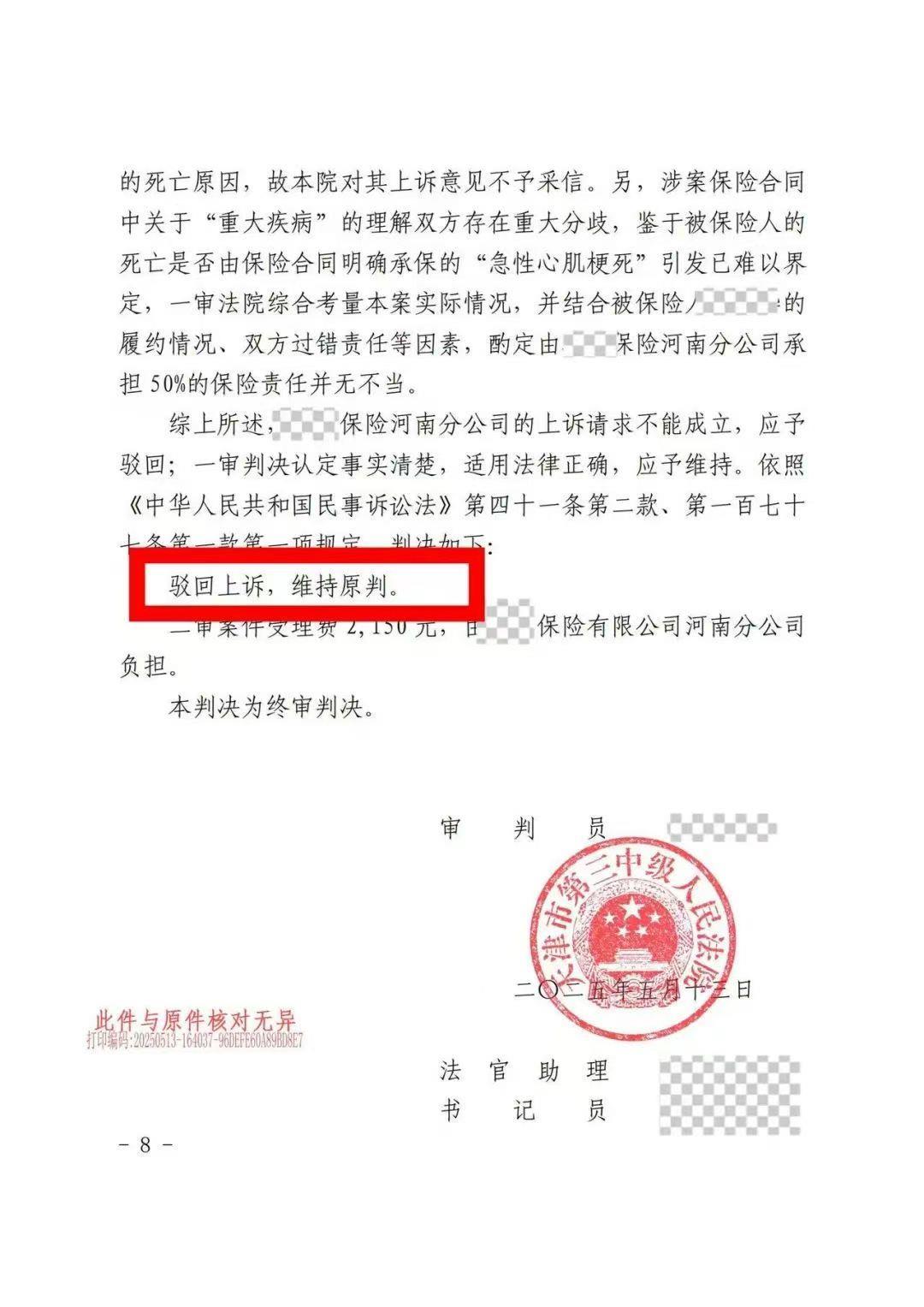

最终,一审判决法院认定保险公司存在过错,判决其承担50%保险责任,赔付10万元,折抵退还保费后实际支付99651.52元。保险公司上诉后,法院维持原判。

法院认为,涉案保险合同中关于“重大疾病”的理解双方存在重大分歧,鉴于被保险人的死亡是否由保险合同明确承保的“急性心肌梗死”引发已难以界定,一审法院综合考量本案实际情况,并结合被保险人的履约情况、双方过错责任等因素,酌定由保险公司承担50%的保险责任并无不当。(极目新闻)

请输入验证码